狗仔卡

狗仔卡 发表于 2018-8-24 11:53 PM

发表于 2018-8-24 11:53 PM

还真有这种问题...

截止 2018 年 8 月 20 日,A 股的 P/E 已经处于历史最低的 15%区间,P/B 处于历史最低的 5%区间,成交量为过去两年平均值的 70%;

港股的 P/E 和 P/B 都处于历史最低的 10%区间附近,成交量和过去两年平均值差不多。

我们不知道是否到了抄底时机。

所以今天特地做了 A 股(上证指数),港股(恒生指数)和美股(标普 500)三个市场的抄底回测,从而可以分辨出在哪个市场抄底,以及哪种姿势抄底更容易为股市做贡献(本次回测计算指数回报,不包含交易费用)。

相信我们只要像雷锋一样抄底,就一定能熄灭自己,照亮别人。

本篇回答的核心思想是:如何为股市做贡献!

策略一:熊市买入

仅看距离最高点的跌幅,在跌幅达到 20%、30%、40%分别全仓,持有 1 年或 2 年的年化收益率。

别问为什么是 20%、30%、40%,因为跌到这个点位的时候,格老都入场了,你有什么理由不入?为了追随前辈,我辈应义无反顾。

别问为什么是持有 1 年或 2 年,因为当你入场,你的钱就被自己“不忍割肉的心”封印在股市里,没有一两年回不来。

(不清楚格老事迹的筒子们,这里插播下:当年,格雷厄姆老人家住在中央公园西边 30 层的公寓大厦里,过着 8 个女佣 1 个男仆的奢靡生活。但为了伟大的抄底事业,他不畏艰难险阻,毅然放弃优渥的生活。

1930 年初,当道琼斯指数从最高跌下跌 20%时,他高呼“到底了”,于是坚定地贷款抄底。

在 1932 年到来之际,道琼斯指数从 1929 年的最高点 386 跌到 1932 年的 41 点,跌去了 90%,一刀斩到脚踝。而我们伟大的格雷厄姆前辈也完成了他光荣的使命,彻底破产。

即使是这样,他依然没有骄傲,没有去天台庆功,而是回归纯朴的生活,教书育人,给后人留下了宝贵的经典著作,以及一个爱滚雪球的徒弟。)

【A 股回测】

A 股达到跌幅后买入并持有的累计收益率

颜色柱为买入点。

分析:在我大 A 股抄底,做贡献的概率还是比较大的,除了 2004 年那次跌 30%抄底并持有两年刚好到 2006 年牛市,有 42%的累计收益率,其余几乎都可以为股市作出一定贡献,可歌可泣,感动中国。

【港股回测】

港股达到跌幅后买入并持有的累计收益率

作为我国金融对外开放的桥头堡,港股沾染了资本主义腐朽气息。港股指数价格波动率高,熊市与牛市的周期较短,因此无论是下跌还是上涨都比较剧烈。

尽管波动率较高,在上升的总体趋势下,持有时间长依然获利的可能性更大。除了下跌 20%持有一年能微微完成被收割 4%的革命理想外,其余策略想当 jiu cai 难度有点大。

【美股回测】

美股达到跌幅后买入并持有的累计收益率

看到这全是正收益、跌幅 40%时抄底回报丰厚的结果,你或许会啐一口:这万恶的资本主义,想奉献自己怎么这么难!

策略二:估值结合交易量抄底

根据市盈率(P/E)、市净率(P/B)与历史水平相比的跌幅决定何时抄底。

投资者选择抄底的一个重要原因就是认为公司的市场价值被低估,而 P/E 和 P/B 则是衡量估值水平是否合理的重要指标。

当这两个指标处于历史范围最低的 10%时,我们可以认为市盈率和市净率已经处于一个较低的水平。

同时根据“地量见地价”的成交特点,加入成交量低于 2 年平均值的条件。根据以上条件,我们分别测算了以下三种抄底条件并持仓 2 年的累计收益率。

1、P/E 处于历史范围最低的 10%,且成交量低于 2 年平均值

2、P/B 处于历史范围最低的 10%,且成交量低于 2 年平均值

3、以上两个条件同时满足

【1. P/E 处于历史范围最低的 10%且成交量低于 2 年平均值】

A 股

(P/E 历史数据范围:1997 年 11 月 7 日 -2018 年 7 月 13 日)

回测结果:从 1997 年 11 月起共有 96 周满足条件,在这些时间点全仓买入,持仓 2 年,盈利概率为 56%,平均累计收益率为 40%。

港股

(P/E 历史数据范围:1993 年 9 月 1 日 -2018 年 7 月 13 日)

回测结果:从 1993 年 9 月起共有 36 周满足条件,在这些时间点全仓买入,持仓 2 年,盈利概率为 97%,平均累计收益率为 48%。

美股

(P/E 历史数据范围:1990 年 2 月 1 日 -2018 年 7 月 13 日)

回测结果:从 1990 年 2 月起共有 61 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 89%,平均累计收益率为 29%。

结果

港股平均累计收益率最高,盈利概率也最高。所以,喜欢看 P/E 指标的同志们就不要去港股市场,毕竟抄底太容易,很容易腐蚀了我们舍己为人的闪闪红心。

【2. P/B 处于历史范围最低的 10%且成交量低于 2 年平均值】

A 股

(P/B 历史数据范围:1997 年 11 月 7 日 -2018 年 7 月 13 日)

回测结果:从 1997 年 11 月起共有 86 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 38%,平均累计收益率为 25%。

港股

(P/B 历史数据范围:1993 年 9 月 1 日 -2018 年 7 月 13 日)

回测结果:从 1993 年 9 月起共有 92 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 72%,平均累计收益率为 37%。

美股

(P/B 历史数据范围:1990 年 2 月 1 日 -2018 年 7 月 13 日)

回测结果:从 1990 年 2 月起共有 178 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 100%,平均累计收益率为 41%。

结果

美股以 41%的平均累计收益和 100%的盈利概率成为最邪恶的市场。毫无疑问,我们应该直接忽视这种靠 P/B 就能抄底的万恶资本主义市场。

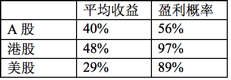

【3. P/E 与 P/B 同时满足条件】

A 股

(P/E & P/B 历史数据范围:1997 年 11 月 7 日 -2018 年 7 月 13 日)

A 股回测结果:从 1997 年 11 月起共有 47 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 49%,平均累计收益率为 36%。

港股

(P/E & P/B 历史数据范围:1993 年 9 月 1 日 -2018 年 7 月 13 日)

港股回测结果:从 1993 年 9 月起共有 33 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 100%,平均累计收益率为 52%。

美股

(P/E & P/B 历史数据范围:1990 年 2 月 1 日 -2018 年 7 月 13 日)

美股回测结果:从 1990 年 2 月起共有 19 周满足条件,在这些时间点全仓买入,持仓 2 年,获益概率为 100%,平均累计收益率为 40%。

结果

P/E 结合 P/B,港股和美股盈利概率皆为 100%,彻底断送了我们的奉献之路!港股平均收益高出美股 12%,在本回合中暴露了他们充满金钱罪恶的本质,是我们舍己为人路上最大的敌人。

我们应该坚决抵制这种攫取利益的抄底行为,特别是在 P/E 和 P/B 同时较低时在港股和美股抄底,这种收割股市的行为应该遭到人民群众的抨击与鄙视。

最后再啰嗦两句。

每次股市暴跌,我的耳边都会响起巴老的金句,“别人贪婪时我恐惧,别人恐惧时我贪婪。”

这句话应该载入小学课本,成为培养下一代韭菜的至理名言。每当我按这句话来操作的时候,都会被自己感动得热泪盈眶。

卖出后股价继续飙涨,买入后股价继续暴跌,高买低卖,毫不利己,专门利人,雷锋再世,感动中国。

——不得不说,抄底真是一项伟大的事业。

但伟大的事业需要持之以恒,戒骄戒躁。最近看新闻发现,很多同志在伟大事业尚未成功之前,就急着去天台庆功。这让我失望得每晚在电视机前捶胸顿足,以头抢地。

在这里,必须郑重向大家呼吁一句:才为股市贡献了 50%本金的同志们,请看看那些贡献了 80%的同志们,他们都还在夜以继日地奋斗,我们还有什么理由骄傲自满?我们还有什么理由不追赶他们的步伐?

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 发表于 2018-8-26 01:28 PM

发表于 2018-8-26 01:28 PM