“我们要照看好现有的门店、现有的顾客,在那之上,我们再讨论扩张的问题。这是我们一直秉持的哲学。”

2016 年是全球范围内动荡的一年,从商业公司表现来看,那些市场领先者比它们的追赶者要更痛苦。

《好奇心日报》所关注的引领生活方式变化的 Top 15 公司,在即将过去的一年日子并不好过,而它们共同的麻烦只有一个:天花板。

不论是开发新产品(如苹果的手表和汽车),还是开发新用户和渠道(如宜家做电子商务),这些行业领先公司都在急切、可能还是茫然地寻找“下一个”增长引擎。

突破这个天花板,比想象中要困难。2016 年的 Top15 年终报道不全是好消息。

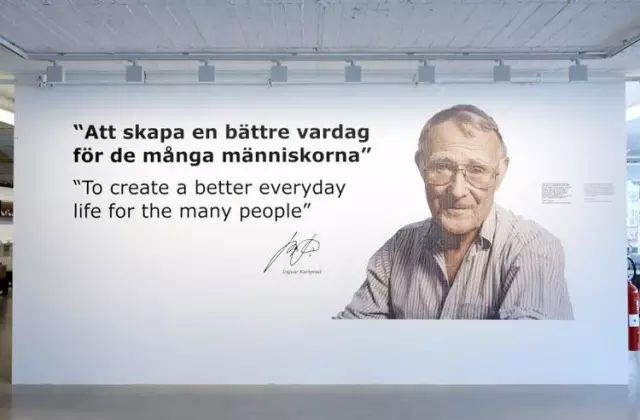

在杭州宜家商场,宜家总裁兼首席执行官彼得·阿格尼夫杰沃 (Peter Agnefjall) 把手搭在购物车上,摆出逛商场的轻松模样。摄影师建议在车里塞几个彩色靠枕,这些靠枕新上架不久,看起来很有活力,可以搭配彼得·阿格尼夫杰沃单调的灰色毛衣。

彼得·阿格尼夫杰沃,图片来自宜家 2015 财年年报

彼得·阿格尼夫杰沃上任有 3 年了,这位常驻荷兰莱顿的 CEO 初上任时拜访过江苏南通市的一家宜家工厂,却是头一回接受中国媒体的采访,他谈起中国市场时兴致高昂,还打算加大投资,“重塑“宜家。

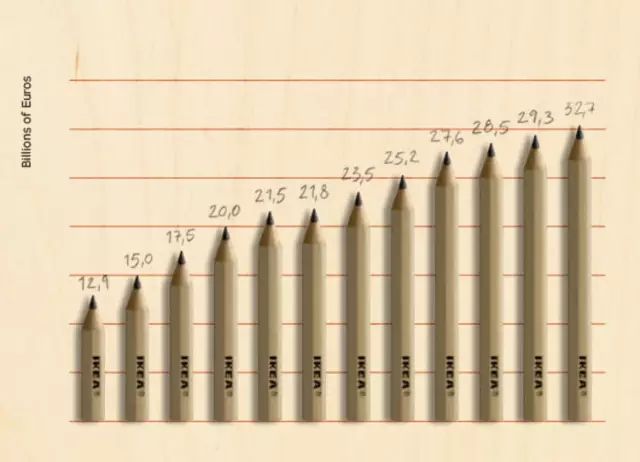

宜家如今高度依赖这个市场带来好消息。宜家尚未公布 2016 财年( 2015 年 9 月 1 日至 2016 年 8 月 31 日)的完整财报,但部分公开的信息显示,宜家在中国市场开出了三家新商场(苏州、佛山、成都),实现了 18.9% 的增长,远远超过宜家在其他市场的表现,也超过去年同一市场 18% 的增速。当时中国市场的增速就已经是位列第二的俄罗斯市场的 2 倍。

相比起来,宜家在全球 340 家门店的总体表现稍显逊色。集团销售额在 2016 财年还在增长,但增速放缓到 7.1%,收益中还有一半来自新店。另外,线上的销售额增长相较上一财年的 35%,也放缓到 30%。

人们很容易联想到彼得·阿格尼夫杰沃在此前公布的宜家 2020 年计划,从而感到担忧。这项计划称,宜家将在 2020 年达到 500 亿欧元的销售额,其中线上销售额会占到 10%。这意味着,宜家需要保持总销售额平均每年 10% 的增长,线上的增长要超过 37.5%。

不过,彼得·阿格尼夫杰沃在接受《好奇心日报》采访时改口说,这个日程的重点并不是具体的数字。“重点是大方向。”彼得·阿格尼夫杰沃说,“为很多人创造更美好的日常生活” (To create a better everyday life for the many people)。

他重复了一遍这句被创始人英格瓦·坎普拉德 (Ingvar Kamprad) 时常挂在嘴边的话。

位于瑞典阿姆霍特宜家博物馆里的一堵墙,图片来自 Museumslifestyle

到底在什么样的生意里,你会没有听过这句毫无特点的口号?

事实就是,当消费者在家装上的习惯和兴趣飞快变化时,这个全球最大的家居零售商反复提及的还是看起来再平常不过的东西。

光是这一点的话,本身并没有错。在很长一段时间里,温和、保守的态度在家居业是奏效的。宜家是其中的表率,它的产品多年来保持平价和不算差的设计感;它的商场外观容易辨识,但简单亲和,样式扁平;包括彼得在内的高层管理者喜欢搭乘公共交通拜访门店,好确认那些不开私家车的顾客也能轻松抵达。

这些都促使宜家在过去几年保持稳定增长。即便经济在过去几年不那么稳定,彼得称,在大部分地区,宜家的增长都超过了当地的国民生产总值 (GDP) 的增长。

图片来自 IKEA

除了全球范围内的增速放缓,变化尚未大面积地反映在销售额上,但问题也已经出现了。

家居爱好者(而不是股东)对宜家的表现可能并不满意。过去这事儿关乎产品是否足够耐用(在今年,宜家又经历了一场产品质量的风波),后来,那些看重性价比、对品质更宽容的顾客也开始皱眉头:什么时候宜家才能在新城市开店?要是动辄开设一间 30000 平米的门店不是件容易的事,难道不更应该快速转战互联网想办法吗?

宜家不是最快反应过来的那一个,但也不算特别慢。事实上,宜家总部在两年半前就决定,“从一家只有门店生意的公司变成一家多渠道的零售商”。但之后,宜家的表现并不让人满意。

过去一年,几乎没有媒体认为宜家在电商上的表现已经值得讨论了,除了部分财报公布时,他们很少在这件事上做文章。

很大程度上,进展缓慢是和这家跨国公司的行事风格相关的。截止 2016 财年,宜家进入了全球 28 个市场,它正打算在不同的地方都试试不同的办法。比方说,在 14 个地区推出了在线电商业务,尽管占所有市场的不到一半,在过去两个财年,也只新增了一个地区。

过去,在门店上,宜家投入了集团中最大比重的资源。为了能继续发挥门店运营能力上的优势,宜家还在实体店和电商之间尝试了一种折中的新方法:小型的提货订货中心。在全球,宜家新增了 19 家 PUP(总数为 25 家),比新开业的宜家商场还要多。

今年 5 月底,宜家在东南部城市温州的一家购物中心里开设了一家 PUP 。以往宜家商场里的 9000 多种产品只有 1000 多种出现在这个订货中心,可其中只有不到 1/10 的产品可以随手买走。其余的需要从临近城市宁波的另一家宜家商场预订。根据宜家提供的数据,温州这家不到 2000 平米的提货订货中心在三个月的时间里接待了超过 20 万访客。下订单的顾客中有 40% 的人会选择上门提货。

温州提货订货中心的咨询区间

这个看起来保守折衷的选择在过去一年倒是被证明没什么问题, Business Insider 的一份家居行业报告显示,线上订货,线下取货在 2016 年是家居行业的新趋势。

问题在于,宜家这些中心究竟发挥什么作用,是作为电商的线下辅助——类似就近提货的仓库那样,还是更多地卖些畅销品,CEO 彼得·阿格尼夫杰沃在接受《华尔街日报》采访说他也没想好。

彼得并不在意这会让宜家看起来不够果断。在接受《好奇心日报》采访时,他说,他们仍然在英国和爱尔兰进行电商试点, 包括网站、电商和物流,待到试点完成之后才会真正大规模地在全部市场铺开。宜家提供的数据显示,在英国,宜家并不是市场占有率第一的公司,还面临返购率低的情况,但宜家打算未来在那里把电子商务的销售额翻一番。

彼得说,宜家同时也在不同的地方尝试不同的办法,他们希望最终验证出一套“最好的方法”。但无论如何,目前的尝试证明最重要的一点是,“门店仍然是非常重要的”。

宜家商场的餐厅在周末用餐时间,常常人满为患

没人知道,所谓“最好的方法”什么时候会出现。这得耗费不少时间,也可能会错失良机。但很可能,对这家力求稳健的跨国公司来说,一套经过反复验证的“最好的方法”才会最终被推行到全部的市场,并投入足够多的资源。

目前可以推测的是,即便在 2016 财年,宜家多渠道零售的尝试还处在初期。

这一方面表现在,宜家官方在过去一个财年几乎没有公布这方面更具体的数据,比方说,具体到某个市场,电商、PUP 实际的销售额是多少——他们称,这些数字目前只被宜家作为“内部参考”,“这种形式还处在项目阶段,还不能说一定会这样”。

宜家还表示,他们在新渠道上也并没有设立确切的销售额目标,因此也无法告知,销售额是否达到了预期。

在中国市场,今年 8 月 31 日清晨宜家上线了一个只服务于上海地区的网上商城。但网站在几小时后崩溃,又在次日重新上线。这个新网站看起来相当简洁原始,完全没有电商发展到今天附带的社交和内容属性。在一些使用功能出现问题又得到完善后,顾客不同于实体店消费的网购习惯也还是没有被特别地关照到。网站的关键词搜索功能依然有点儿生硬,它需要顾客清楚地知道产品的名称。但人们可能并不会留心,那款好用的粘毛滚筒应该叫“除尘器”。

尽管彼得称,宜家对中国市场有长期的计划,但他根本没有提及这家试运营了将近 3 个月的网上商城。对于宜家在中国市场找到亚马逊解决“最后一英里”问题这件事,彼得也并不熟悉。

很可能,除去官方公开承认的试点地区英国和爱尔兰,其他地区的电商尝试都是本土团队主导进行的。出于对不确定性的担忧,宜家并不打算在集团的层面上强调这一点。可以料想,在英国地区的整体试点完成之前,其他地区的电商业务可能都会像中国市场一样,不同程度地让人遗憾。

在北美市场,人们抱怨较多的是和运费相关的。在中国市场,即便购买小件物品,运费也在合理的范围内。宜家选择了和亚马逊合作配送服务。

而一旦全面推行电商服务,物流的压力会成倍出现,甚至可能会一改宜家多年来正向增长的营收和利润表现。宜家已经预先考虑了这一点。“你要做到不耗费太多钱,最后在盈亏上有正向的回报。这是非常有挑战性,非常有挑战性,我觉得。”彼得说。

不去考虑这些让人烦心的数字,宜家在过去一个财年想强调的是另一件事:民主设计。这家大公司或许寄希望于它在创造力和活力上为自己扳回一局。

今年 6 月,宜家邀请了全球媒体去总部瑞典阿姆霍特参加“民主设计日”活动。设计网站 Dezeen 第一次尝试直播这场活动。除了展出新财年即将推出的设计新品外,宜家为它新出的家居生活报告布置了一个大规模的展览,修建多年的博物馆开业了,这让它看起来像是一家完全由创意驱动的公司。

宜家在民主设计日上展出的限量款。在一些商场,这个系列如今被摆在了入口处的位置。

民主设计日上,宜家创意总监和 Tom Dixon, HAY 的创始人夫妇

宜家还宣布了和丹麦家居品牌 HAY、英国设计师 Tom Dixon 的合作。虽然合作的系列并没有完全发布,消费者也未必全都会对此买单,但几乎整个设计界和媒体界都注意到了这件事,他们其中的一些认为,这更多的是营销和公关行为。宜家并不打算真的在设计上投入。

但另一些人注意到,限量款被摆在了商场更显眼的位置,并且成套搭配着出现。在宜家的产品目录上和商场里,“为每个人设计”取代了宜家过去一直说的“许多人”。这被理解为,宜家在提供平价的家居产品之外,也希望提供更有设计感的产品吸引到过去购买更高端产品的那群人。

常驻在瑞典的意大利设计师 Luca Nichetto 认为,宜家意识到了价格优势不可能永远存在,说白了,总有比它更便宜的东西出现。 Luca Nichetto 同时也是家居品牌“造作”的创意总监。

不过,宜家碰上了全球范围内的经济下滑,即便在发展势头强劲的中国市场,经济增长也放缓了。这有可能会影响人们在家居上的消费。但也存在另一种可能,宜家对价格高超的控制力会在经济不景气时发挥作用——人们可以买到设计感更好一些的产品,但价格也不会贵太多。

彼得相信这件事会按照宜家预想的发生。特别是在中国市场,他认为,这里的人们对家居的兴趣才刚刚开始。“直到最近的几年,他们对家居的热情可能都还是很小的。”彼得说,同时宜家也还很小,就像刚刚开始一样。

“我们得加速。很显然,对不对?”彼得说。在进入中国市场约 18 年后,宜家才开出了 21 家门店。

可就像过去两年多的时间里宜家很难快速启动转型计划一样,在未来,这些问题会依然存在。彼得总结了宜家一直以来秉持的哲学,这将有助于我们理解这家一度被认为和创造力相关的公司为什么在新尝试上迈不开手脚:

“我们要照看好现有的门店、现有的顾客,在那之上,我们再讨论扩张的问题。这是我们一直秉持的哲学,从我们有什么出发,总是要先保证这个,然后我们再做新的。”

哦,对了。彼得并没有在杭州和阿里巴巴的任何一位员工见上一面。

以下 Q = Qdaily

P = 彼得·阿格尼夫杰沃 (Peter Agnefjall)

Q:我相信很多人会认为宜家在多渠道零售这件事上很保守,您怎么看?

P :我认为宜家主要专注在门店的生意上,因为我们相信,这部分对顾客来说很重要,像是有机会能够捎带点东西回家,马上就能拿走的,对吧?这是一点。另外,很大程度上,我们还是认为门店的发展有很大的潜力。当然,我们也意识到,顾客现在访问我们主页的频次越来越高了,或者网购的频次,对吧?所以我们决定,我们想把宜家从一家只有门店生意的公司变成一家多渠道的零售商。

Q:什么时候决定的?

P:可能是在两三年前?两年半前吧。到目前为止,我们做的就是建立平台,主要有三个平台:新的网络解决方案,新的电子商务解决方案,以及新的物流管理。现在我们就是一个国家一个国家地落实。我们在英国开始的,有计划之后会推广到宜家全部的市场。

我认为,我们真的是花了很多力气去把宜家转变成一个多渠道的零售商。我们是在不同的地区做不同的试点,去验证什么是最好的办法,一旦我们能够证明一个成功的方法,我们就能做起来更专业。

Q:宜家在这些多渠道尝试中总结了什么经验?

P:我觉得,最重要的一点是,门店仍然是非常重要的——就算消费者可以继续在网上购物,访问我们的 ikea.com。去年我们有 21 亿的访客,但同时我们还有门店的访客。所以事情就变成了,你来买东西的时候,可能在不同的渠道买,网上、门店、PUP。对我们来说,重要的是怎么让这几个渠道一起发挥作用,这样我们才能从转变中受益。另一点就是,我们得加速。很显然,对不对?因为趋势就是越来越多的消费者开始在网上购物了,我们需要证明我们在线上也是有经验的,这是肯定的。

Q:宜家如何看待中国市场?

P:我觉得中国对宜家来说是很重要的市场,但是,你肯定也发现了,我们在中国还很小。在瑞典,我们的 20 家店服务于不到 1000 万人口,但中国有 13 亿人口。你看吧,如果要同比例的话,我们在中国应该要有 2600 家店了。当然,我们不会真的开出几千家,但就是说,还有巨大的潜力。

我想在中国很多人都喜欢宜家,宜家很对味,因为中国人也都很注重家庭,认为家越来越重要,这在价值观上很吻合。当然,很重要的是,中国发展的中产阶级,(虽然还不是)很快就会成为全球最大的中产阶级群体。

所以说,中国对我们来说越来越重要,我们得加快一点点速度。首先,肯定是开更多的店。过去,我们每年开三家店,我想我们未来需要加速。我们也在建 PUP,也得想想怎样可以更快地铺开来。然后还有电子商务,在中国全面地引进电子商务,因为中国正朝着这个发展。

这就是我们将要做的事。但我没法儿跟你说准确的数字是多少。我们也会继续在中国加大投资。

Q:作为网店和实体店的折衷形式,可以预期,之后在中国会快速开出大量的小型提货订货中心 PUP 吗?

P:在宜家,我们总是希望能够以一种可持续的方式发展。我想我们要加速扩张是很容易的。但比快速扩张更重要的是稳定的发展。我们要照看好现有的门店、现有的顾客,在那之上,我们再讨论扩张的问题。这是我们一直秉持的哲学,从我们有什么出发,总是要先保证这个,然后我们再做新的。我们在中国的第一家店是 1998 年,超过 15 年了,也要求我们继续加大投资,来重塑宜家。

Q:我们来谈谈设计。我想人们都已经感受到宜家最近在设计上表现出的野心,在门店,宜家也开始把一些限量款摆在更显眼的位置,这在过去是没有过的……

P:(打断)事实上,宜家从 1995 年就开始有了第一个注重设计的系列。PS 系列。但是,那时候我们可能每 3 年做一次开发。但从那时候开始,宜家就相信我们顾客对“活力”是有诉求的,在宜家商场总是有新东西出现,他们才会去了一次又一次。所以我们一手抓那些表现稳定的产品,但同时也在 20%-25% 地开始更新换代。在那之上,我们给顾客提供更有活力的系列,而且时间更短,频率更高。这是为了让宜家看起来更有吸引力,更有生机。这也是我们的顾客希望我们做的。

宜家 PS 2014 系列

Q:你真的认为和 Tom Dixon 、 HAY 的合作,可以帮宜家赚更多钱么,而不是继续维持低价?

P:我认为应该把宜家要做的事、未来要走的路作为一个整体来看。出发点都是我们要为大众创造更好的日常生活。我们是真的想做这件事。在这个语境下,我们还很小,我们才刚刚开始。比如在中国,我们觉得还有很长的路要走。这条路我们一是要走得稳健,同时也真的要给顾客提供很棒的体验。门店的访客,和线上的访客都是如此。所以产品要更有活力,同时要低价。在这个语境下,和 HAY、Tom Dixon 的合作系列就很重要。我需要有 3、4、5 欧元的桌子和沙发,同时当一些顾客想要付更多的钱买更好的产品时,我们也应该能够提供。

Q:经济不景气,服务中产阶级的大公司似乎都遇到了挑战。宜家呢?

P:有的人说我们已经停止增长了,并不是这样的,我们还在增长,而且增长势头很强。你看在中国,GDP 一直维持着 7% 的增长,这是超棒的增长,很多人都觉得眼红呢。宜家在中国有 19.8% 的增长。总的来说,中产阶级在发展,他们在意家庭,愿意为此投资,作为这个的结果,宜家也在发展,比 GDP 的增长还要快。这是宜家在大部分市场的情况。

Q:宜家有 2020 年计划,到时候要实现 500 亿欧元的销售额。这个计划有变过吗?

P:我们可能每四年或者几年会有个更新。当然我们时不时地会去看,我们离这个计划还有多远。但我想再说一次,我们有长期的方向。

我们说在 2020 年会实现 500 亿欧元的计划,但也可能 2019 年就实现了,或者 2021 年才实现。但我们始终是要给很多人创造更好生活的,我们要保证的就是这个方向,以及,我们是否准备好迈出应有的下一步,这是日程表的意思。所以这是一个整体的日程表,关于壮大,也关于人,关于让同事更有激情,也关于让地球更好。这是我们未来宜家的发展方向,这是我们的商业日程。

Q:宜家最近有什么突破或创新?

P:我想我们投入了很多资源来发展宜家。让门店变成全世界都领先的渠道,这占到了我们资源中最大的一部分。其余的,还有 IT 技术,还有可能你看不到的背后的物流,这些能让多渠道的整个分发系统足够强大,足够匹配我们的供应体量,完成从我们的分拨中心最终到顾客的家里和商场里。

Q:所以可以说物流对宜家来说是门新业务吗?

P:我们一直都有物流部门,但不同的是,过去物流部门当然是负责把产品运到商场,顾客从商场把东西带回家。未来,更多的是直接把产品送到顾客家里。这是新东西。

Q:这会是个挑战吗?

P:我想任何一个做到家物流的公司,挑战都是一样的,就是“最后一英里”。这意味着需要适应顾客,但也意味着,你要做到不耗费太多钱,最后在盈亏上有正向的回报。这是非常有挑战性的,非常有挑战性的,我觉得。

Q:从你的角度来看,宜家目前最大的挑战是什么?

P:我觉得是把宜家从传统的只有门店的生意转变为全面的多渠道的零售商。我们已经花了很多时间,投入了很多资源去解决。

Q:怎么解决呢?

P:我们觉得就是倾听顾客的想法。另一方面,打造我们自己的能力,我们要能够配送,尽量接近他们的需求,解决 IT 技术的问题,顾客联络中心、线上、多渠道的分发中心,直到可以满足我们送货到家的服务。一点一点地。

Q:如果有一个新渠道的扩张计划被提出来了,谁有最后的决定权?是瑞典总部,还是中国团队?

P:是这样的,每个市场都会制订他们自己的发展计划。最终,这些计划会汇总到集团层面,我们会看看我们能做到哪些,我们有哪些资源可以完成这些事。通常来说,我们从集团的管理层面,会支持各个地区的发展计划。

封面图、题图来自电影《哈利波特》,IKEA

狗仔卡

狗仔卡 发表于 2017-1-20 07:58 PM

发表于 2017-1-20 07:58 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡