Nvidia在Nasdaq上的代码是NVDA,“女大”的音。中文有句俗话,女大十八变。

Nvidia会女大18变,成为一个风摆荷叶,人见人爱的女子吗?

一. 基本信息

Nvida最近是资本市场的宠儿,如图:

半年股票增长96.99%,炙手可热。

一度时间Nvidia就是在一个角落,安安静静地做一个美男子,专注于自己的GPU世界,将其做到极致。但现在到了IT4.0时代,

1) IT1.0

独立的计算机

2) IT2.0

互联网

3) IT3.0

移动互联

4) IT4.0

硬件、算法、大数据使得人工智能的崛起, VR/AR对真实世界的重构。

IT1.0时代芯片的王者是Intel,借助Wintel横扫全球。

IT2.0时代芯片的王者仍然是Intel,地位无人撼动

IT3.0时代芯片的王者各领风骚,高通、联发科、展讯依然在搏杀。隐形王者是ARM,全世界移动着,联合起来。

IT4.0是与真实世界界限模糊的时代,选手很多,现在王者还没有显露。Nvida凭着在图像处理的积累,延伸到更多的领域。形式逼人强,Nvidia专注的GPU在IT4.0时代大放异彩,成为风口浪尖。

这个态势会继续吗?我们来探讨一下。

二. NvidiaQ2会Beat 华尔街预期吗?

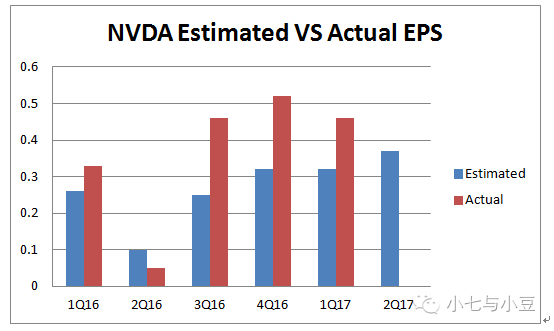

目前这个季度,华尔街给出的non-GAAP (generally accepted accounting principles) EPS(earnings per share) 的期望值为从三个月前的$0.33上调到$0.37. 与上季度Nvida财报给出的non-GAAP (generally accepted accounting principles) EPS(earnings per share)大致相仿.下个季度华尔街对Nvidia的non-GAAP (generally accepted accounting principles) EPS(earnings per share)预期为$0.43.

目前这个季度,华尔街给出的non-GAAP (generally accepted accounting principles) EPS(earnings per share) 的期望值为从三个月前的$0.33上调到$0.37. 与上季度Nvida财报给出的non-GAAP (generally accepted accounting principles) EPS(earnings per share)大致相仿.下个季度华尔街对Nvidia的non-GAAP (generally accepted accounting principles) EPS(earnings per share)预期为$0.43.

我们来看看历史数据:

Source: Nasdaq Nvidia’s SEC filing

如果我们回顾一下Nvidia过去的5个季度EPS,Nvidia只有上个Q2低于预期,最近三个季度都大幅高出预期。如果保持这个趋势,Q2很有可能继续高出预期。后续会做更多的分析。

具体Nvidia会给出怎样的结果不得而知,这里面有很多博弈的地方,同市场,同华尔街预期,同竞争对手。个人认为超过华尔街预期的概率会大些,但应该不会大幅度超过预期。否则应该不会有如下公告:

对比AMD超好财报之前管理层的行为,

AMD 管理层在7月份,只有行权,没有出售。可窥一斑。

Q2对Nvidia来讲应该没有问题,关键是在财报会议上管理层给出的Q3指引,这个会后续产生更直接的影响。

三. 竞争对手比较

股价比较

同竞争对手的股价比较有个误区,认为是个此消彼长的过程。其实行业不同的阶段会有不同的态势分布。如果是个上升的行业,那么竞争对手之间也会比翼双飞,携手共同上进。

AMD整个来讲,基础薄弱,因此整体涨势喜人,半年增长为207.18%。Intel战绩没有特别亮点。

AMD和高通的Q2财报大幅超预期,因此在Q2财报发布后都有很大涨幅。尤其是AMD,虽然本周有所回调,但从发布财报到目前也有涨幅24%.

Nvidia将于8月11号发布Q2的财报。

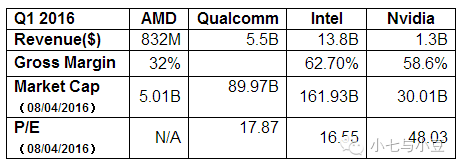

2. 财务数据比较:

从表来看,Nvidia的Gross Margin在58.6%,是一个良性的指标,保持可以保持合理的利润用于将来的研发和发展。

四个竞争者之间,Nvidia的P/E值目前最高达到48.03。一般来讲,美国资本给出半导体公司的P/E值为1*,给出Nvidia这个高的P/E值,显然资本市场已经考虑到公司将来的预期,如果Nvidia不能按照超华尔街预期地增长,对其股价是个很大考验。

3. 市场对比

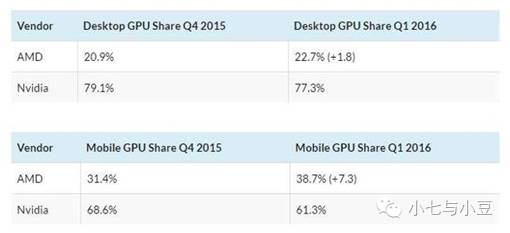

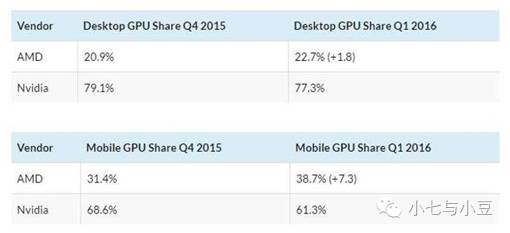

Nvidia在GPU市场独步天下,占绝对主导地位。但AMD新产品采用的激进的市场策略,未来的半年会是一个观察期。如果AMD真能拿走一定客观的份额,我们需要重新评估一下。

其他市场的对比,我们在其他章节会有描述。

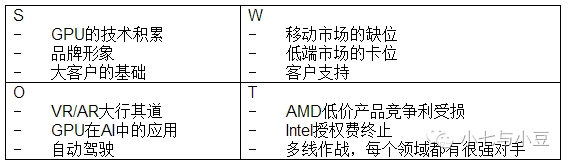

四. Nvidia SWOT分析

Nvidia采取的策略

1)聚焦GPU及相关拓展

2)中高端产品

3)专业市场

这个策略保证Nvidia 聚焦,虽然产品线居多,但核心的架构统一保证其硬件的投入可控。

重点在专业,中高端市场对Gross margin有所保证,并且壁垒比较高。但同时也为其竞争对手AMD留下了空间。

竞争的加剧,Nivida是否能够保持或提升其Gross margin对其新的产品的成本提出了更高的要求,在成本和性能做一个平衡点,是一个很大的挑战。是影响其股价关键因素。

对于庞大的中国市场,Nvidia的布局也比较充分。但其竞争对手走的更远,Intel投资紫光展锐,高通在贵州建立合资公司做服务器,AMD授权X86架构,都给中国政府做出了示好动作,这一点Nvidia一直都没有行动。

五. Nvidia业务板块分析

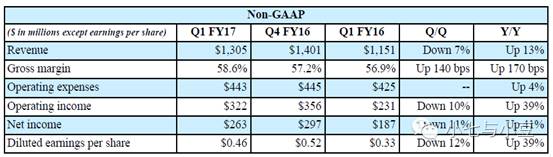

1. 基本数据

其中,

1) Q/Q

Nvidia所处行业其中由于季节原因,Q/Q相比基本数据都有下降不足为虑。Grossmargin略有上升,不足为喜。Nvidia给出的Q2Gross margin指引相比Q1略有下降,在57%~58%之间。

2) Y/Y

所有数据都有上升,特别是EPS有大幅上升,这个意味着在股票的体现上有更强的表现,值得期待。

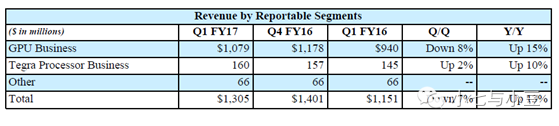

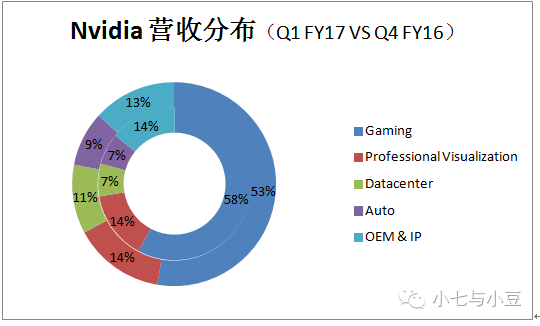

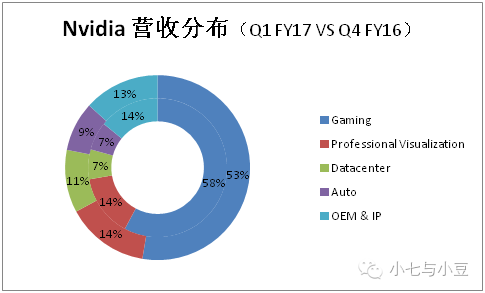

Nvidia收入主要有三大板块:

1) GPU应用:游戏,专业可视化,数据中心,汽车电子

2) Tegra业务,目前在手机和平板业务日趋萎缩,但在其他非移动应用领域逐渐凭着其强大的性能屡有斩获,特别是汽车相关业务。

3) 对Intel的GPU授权收入。

前两项业务都保持增长,第三项业务到2017年合同到期,这块业务会受到很大的挑战。

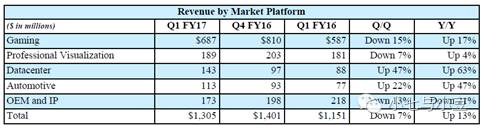

2. 细分战场

我们看三个图:

1) Gaming

我们一再在谈整个PC市场在萎缩,这个是不争的事实,但如果我们仅仅看PC游戏领域市场,可以发现一直在增长,到2020年年复合增长率为6%。如果考虑到VR/AR等新技术的引入,这个增长会更大。

这个市场就是Nvidia和AMD的市场,市场格局如下。

Nvidia占据绝对的市场主导地位,尤其是高端的产品。最近AMD发布了其于Samsung’s(SSNLF) 14-nm FinFET技术的 Polaris GPURadeon RX480,市场策略比较激进,会对Nvidia的低端市场对价格敏感的客户有些侵蚀。但如果AMD能够在低端进行切入,会对Nvidia后续的市场产生很大影响,因为AMD是有技术积累可以做出高端产品的公司。这个短期内会对Nvidia的Gross Margin有些影响。如果市场策略得当,应该影响有限。但如果不能正确应对,会有长期影响。

在第一季度,Nvidia在游戏上的收入占据其一半以上,年度相比增长47%,是目前真正的业务收入重要来源。从目前趋势来看,在不远的将来以内,还是一个增长的态势。特别是新产品基于Pascal架构的GeForce GTX 1080 and 1070 的发布及销售火爆,会对后续的营收增长起到正向作用。但这两个产品发布时间为2016年6月份,因此对Q2财报贡献有限,应该会在后续的季度财报有比较大的体现。

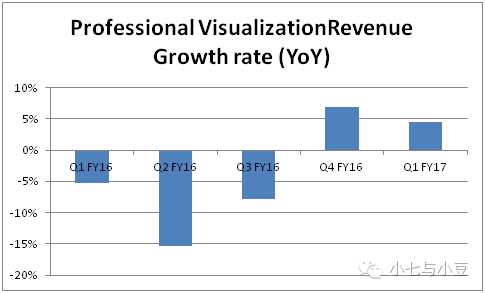

2)Professional Visualization

Nvidia的Professional Visualization部分收入来源于其Quadro平台。Quadro是用于提供给游戏开发者开发游戏的平台。

这一块是Nvidia的强项,全球 80% 的工作站采用 Quadro 图形处理器,世界上几乎各大设计工具中均整合了 Quadro 的成套工具和算法。

这部分营收占比为14%。 随着VR/AR的增长及换代,会有一个持续的增长。

Nvidia新发布基于Pascal架构的QUADRO产品 P6000和P5000,预计上市时间为10月份,在Q4的财报中会有体现。预计售价在$4000左右(让我这种只卖过几美金芯片的人情何以堪)。

对于这一块,AMD也是寄予厚望。AMD也发布了其基于Polaris架构的 Radeon Pro WX 7100,5100和4100,目标客户为艺术家、设计者和工程师,并可以支持AR/VR内容生成。竞争直指Nvidia的P6000和P5000。预计上市时间为2016年年底,预计售价为$1000。

虽然价格非常激进和有竞争力,但真正要从Nvidia这部分业务切去一部分蛋糕还是有一定难度:

- 上市时间比Nvidia晚将近一个季度,会给Nvidia很大腾挪跌宕的空间

- 专业市场忠诚度更高,价格敏感度低。

具体参数对比请参考其他资料,在这边不添加。

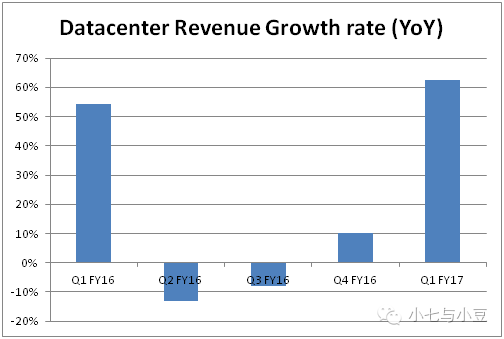

3)Datacenter

GPU与CPU相比,其与生俱来的并行处理及高吞吐量非常合适数据中心的配置,特别是目前深度学习大行其道,各行业巨头都投入大量的人力物力来占领制高点。Alibaba, Amazon, Baidu, Facebook,Google, Microsoft and Twitter 都在使用GPU提供其云服务。

这个给Nvidia带来了很大机会点。我们看两个图、两个数字,

Source: Nasdaq Nvidia’s SEC filing

1)Q1 YoY同比增长60%以上

2)Datacenter营收占比从Q4的7%到Q1的11%

这两个数据显示的Nvidia datacenter业务的强劲和良性增长。

在这个领域,有两股重要的竞争实力,Intel和Arm阵营其他选手。Intel在数据中心领域耕耘多年,ARM阵营中有AppliedMicro Circuits, Cavium, Broadcom (AVGO),Qualcomm (QCOM),and Advanced Micro Devices (AMD)。整个市场规模在增长, Nvidia相比除了Intel之外的几家,有先发优势。但具体能抢占多少市场份额,需要继续观察

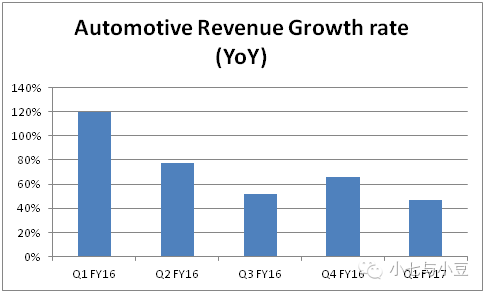

4)Automotive

先看一下过去5个季度的Automotive revenue增长趋势。

我们发现每个季度YoY至少都有40%的增长。这里面有两块业务:

a) Digital cockpits and infotainmentsystems

之前Nvidia的Tegra平台是为了移动业务而生,但移动业务的进展不利使的Tegra平台目前主要由于汽车系统。汽车业务占了Tegra整业务的80%以上。目前Nvidia和主流汽车厂家Audi, BMW, Honda, Lamborghini,Teslaand VW都有合作。已有超过8百万辆汽车配备了Nvidia的处理器。

b) 无人驾驶

Nvidia目前在无人驾驶市场由于和Tesla的合作占据有先发优势,Tesla的成功给其带来很好的示范效应,目前主流的汽车厂家都有在配合测试。但其他公司也在紧密布局无人驾驶业务,

Intel联合BMW,Mobileye共建自动驾驶开放平台。Mobileye的存在会对整个无人驾驶市场格局产生比较大的影响。但近期Mobileye和Tesla分道扬镳会给Nvidia带来更多的机会点。

自动驾驶模式中,需要大量的并行运算,深度神经网络(DNN)可以使系统达到驾驶安全和政府制定的要求。Nvidia GPU价格非常合适DNN的处理,具有领先优势。

总体来讲,自动驾驶各个巨头仍在布局,一切皆有可能。Nvidia有优势,怎么将其优势转化成将来的Revenue,需要合理规划。

5)OEM & IP

在上个季度,IP和OEM 在整个Revenue中占了13%, 如果Nvidia不能和Intel重新签订协议或者找到新的类似的合作伙伴,这部分收入会受到很大影响。

一直有传言,Intel要和AMD签订一个类似Nvidia的协议,并且过去的5年当中,Intel并没有真正集成Nvidia GPU的产品。二者所签协议仅仅是为了解决Nvidia诉讼Intel专利问题,因此这个协议在2017年三月份到期后会什么走向值得关注。

整体收入及Gross Margin受到的影响有限,但如果这部分缺失,EPS会有比较大的影响。

可能的措施:

- 寻找新的有信用体系的巨无霸签协议:高通等

- 授权更多的厂家。Nvidia独有的GPU技术对很多厂家还是很有吸引力。

-

六. 后续的增长点

1. 新产品火爆销售带动游戏板块的营收增长

2. VR/AR带来的升级换代

3. 深度学习带来数据中心的增长

4. 自动驾驶的先发优势带来营收转化

七. 风险点

1. Intel 授权协议的终止带来的EPS的降低

2. P/E高估值对成长的更高要求

3. 竞争对手从低端到高端的侵蚀

总的来讲,Nvidia有挑战有风险,但目前有很好的护城河,短期内有真正赚钱的良性业务,长期而言有好的故事预期。长线看好。

重要声明:

本人持有Nvidia股票,预计将来至少72小时会继续持有。所做分析,不寄希望对各位股票有任何影响。

08/04/2016

黝黑男人

狗仔卡

狗仔卡 发表于 2016-8-5 09:28 AM

发表于 2016-8-5 09:28 AM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 发表于 2016-8-5 09:48 AM

发表于 2016-8-5 09:48 AM