英伟达对硬件的依赖可能会产生潜在的漏洞。

作者 | Envision Research

编译 | 华尔街大事件

作为人工智能和高性能计算领域的市场领导者,英伟达(NASDAQ:NVDA)在GTC上展示的公告和进步可能会对依赖这些技术的各个行业产生连锁反应。其新的GPU(图形处理单元)可能对其财务状况以及整个芯片市场产生重大影响。近年来,英伟达的利润增长主要是由数据中心业务推动的,客户继续青睐其用于生成式人工智能和其他高性能应用的产品。英伟达近年来的进步很大程度上是由数据中心对高性能芯片的需求推动的。但分析师的观点是,英伟达对硬件(即芯片)的依赖可能会产生潜在的漏洞,而其持续努力构建其软件生态系统(如NIM和NeMo)是解决这些漏洞的关键。芯片行业的演变让我相信,硬件最终将面临商品化,无论它在黄金时期显得多么先进。具体到芯片行业,现在竞争非常激烈,很多公司都在不断创新。相比之下,软件提供了更好的价值主张。它更具可扩展性,提供更好的经常性收入,并且从长远来看享有更好的利润率。认识到这些考虑因素,我预计英伟达对其软件生态系统提供的更新将产生更深远、更持久的影响。特别是它的微服务英伟达NIM集成了它过去几年做的所有软件。它有可能将中间商(例如软件公司)从其价值链中剔除,使传统企业能够直接、简单地部署在英伟达硬件上运行的专有行业模型。

GTC的另一个非线性增长驱动力涉及英伟达的GR00T项目,该项目专注于通用机器人技术。诚然,通用机器人技术目前仍然是一个未来愿景,然而,从GTC中,我看到英伟达制定了一个相当具体的计划,并取得了一些令人鼓舞的成果。我从CEO黄仁勋的主题演讲中了解到,英伟达目前在这方面正在构建三个平台:IAI、Omniverse和ISAAC。这三个平台都与机器人行业高度相关,在我看来是相辅相成的。具体来说,英伟达IAI配备了DGX系列产品来模拟物理世界,Omniverse配备了RTX和OVX系列产品来驱动数字孪生的计算系统,ISAAC配备了AGX系列来驱动人工智能机器人。这些努力在我看来也产生了一些令人鼓舞的成果。例如,英伟达过去与比亚迪公司有着良好的合作,将其Omniverse技术部署在比亚迪的汽车、工厂以及汽车自动驾驶领域。基于英伟达的三个平台,我可以设想将这些部署扩展到仓库机器人、虚拟训练场和更高水平的AI驾驶。

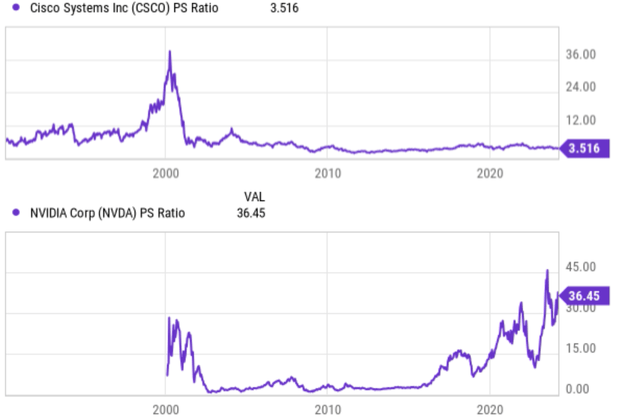

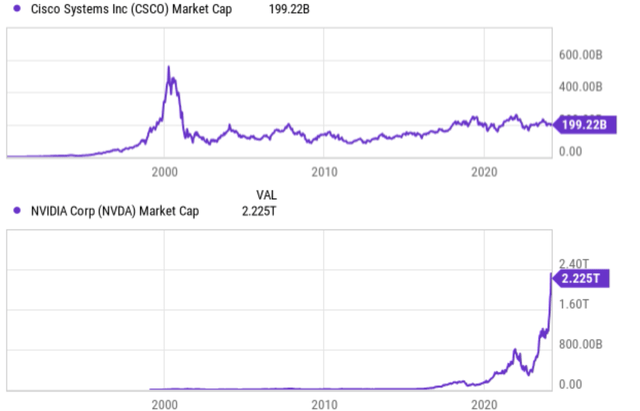

在积极的一面之后,现在让我换个角度,关注下行风险。作为非线性和未来催化剂,其软件生态系统和机器人都面临不确定性,可能不适合许多投资者的风险状况。思科(49.99, 0.11, 0.22%)系统公司的故事就是一个很好的例子。2000年代的思科与今天的英伟达有许多相似之处。从下面的第一张图表中可以看出,在互联网泡沫高峰期,思科的市盈率约为36倍,非常接近英伟达今天的市盈率。就这一点而言,标准普尔500指数的市盈率大部分时间都低于3倍。

除了相似的估值倍数之外,今天的英伟达与2000年代的思科之间的相似之处还有很多。两者都处于重大技术浪潮之中。英伟达和思科都处于重大技术变革的前沿,并被视为淘金热中的铲子供应商。思科的主导地位出现在互联网泡沫时期,当时互联网迅速扩张,其路由器和交换机是必不可少的基础设施。如今,英伟达是人工智能革命的领导者,其GPU推动了各个领域的进步。这种与热门趋势的联系激发了投资者的兴奋,并将他们的估值推高至泡沫状态。正如俗话所说,其余的都是历史了。如今,思科的市值仍仅为互联网泡沫时期峰值的1/3左右。

当然,今天的英伟达和2000年的思科是有区别的。它们的差异给英伟达投资增加了一些关键的上行风险。最重要的区别在于它们的商业模式成熟度不同。2000年代的思科严重依赖硬件销售,这是一种更成熟的商业模式,很快就变成了商品。如今,英伟达拥有更强大的软件组件及其CUDA平台和开发工具。这可以创造经常性收入流,并有可能提供比硬件销售更高的稳定性。就下行风险而言,除了英伟达软件平台、GR00T项目的不确定性以及估值过高之外,还有一些其他风险值得一提。其中一些风险是芯片行业常见的,例如竞争、周期性和对美国经济的敏感性。总而言之,我的总体结论是英伟达并不适合所有账户,尤其不适合更保守的投资者。双方都存在较大的不确定性。从好的方面来看,人工智能令人兴奋的进步、NIM和NeMo等软件平台以及GR00T项目都创造了非线性增长机会。然而,也有很大的缺点。所有这些未来的机会都还处于萌芽阶段。目前英伟达公司的估值比率表明,其股价已经融入了过多的乐观情绪。

狗仔卡

狗仔卡 发表于 2024-3-22 09:11 AM

发表于 2024-3-22 09:11 AM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡