|

下表中,我们列出了截至2017年年末持有市值最大的15只普通股投资。

我们没有把我们持有的325,442,152股卡夫亨氏公司股份包含在内,因为伯克希尔是控股集团的一部分,因此必须用“权益法”来披露这项投资。

在其资产负债表上,按照一般标准会计准则(GAAP)计算,伯克希尔持有的卡夫亨氏公司股份的公允价值为176亿美元。

截至2017年年底,这些股票的市值为253亿美元,伯克希尔•哈撒韦公司计入的进账成本为98亿美元。

注: 1. 不包含伯克希尔•哈撒韦公司旗下子公司的养老基金持有的股票资产

2.伯克希尔•哈撒韦公司实际购买股票的成本价,也是公司计算资本所得税的根据。

在一些情况下,符合一般通用会计标准的成本与实际成本不相同,这是因为根据一般通用会计标准的规定,公司对一些股票进行资产减值计提处理。

表中的一些股票是由Todd Combs或Ted Weschler负责的,他们与我一起管理伯克希尔的投资。他们独立进行投资,每人的管理规模超过120亿美元;我通常通过阅读每月的投资组合摘要了解他们已做出的投资决定。

两人管理的250亿美元中包括一些伯克希尔子公司的养老金信托资产,超过80亿美元。 但如前所述,养老金投资不包括在以上伯克希尔持股表中。

* * * * * * * * * * * *

查理和我将伯克希尔持有的普通流通股视作商业利益,而不是基于其“K线图”形态、分析师的“目标价”、媒体上的权威意见来进行买卖的。相反,我们只是相信,如果被投资公司的业务成功(因为我们相信大部分会成功),我们的投资也会取得成功。 有时我们的收益中规中矩;偶尔,我们会赚得盆满钵满;有时我也会犯代价昂贵的错误。但总体而言,随着时间的推移,我们应该会得到不错的结果。美国的权益投资者在奔跑时总有风的助力。

从我们的股票投资组合中,伯克希尔在2017年得到了37亿美元的分红。这是公认会计准则(GAAP)下的财务数字,也是我们季度和年度报告中“营业收入”提及的数字。

然而,这一分红数据远低于我们持股的“真实”收益。 几十年来,我们在“所有者相关商业原则”的原则6(第19页)中指出,我们预期投资对象所留存的未分配收益将至少能创造出他们此后的资本收益。

我们对资本收益(和亏损)的认定将会非常粗糙,特别是新的GAAP规则要求我们不断记录未实现的盈利或亏损。 然而,我相信我们所投资的众多公司的留存收益将随着时间的推移最终将转化为伯克希尔相应的资本收益。

我刚刚描述的留存收益的价值创造在短期内不可能发现。 股价会飙升和下跌,似乎不受任何一年的基础价值累积影响。然而,随着时间的推移,本格雷厄姆被经常引用的格言证明是正确的:“短期内,市场是一台投票器;但长期来看,它则变成了一台称重器。”

* * * * * * * * * * * *

伯克希尔本身的成长史就能提供一些生动的例子,说明短期价格随机性如何掩盖长期价值增长。

在过去的53年里,公司通过对收益进行再投资并让复利发挥魔力。年复一年,我们前进着。然而伯克希尔股价则遭遇了四次着实重大的下跌。以下是血淋淋的细节:

这张表展示了我反对用借来的钱来买入股票的最有力的论据。在短期内,人们根本不知道股价能跌得多低。 即使你的借款很少,你的仓位也没有立即受到暴跌市场的威胁,你的头脑可能会被可怕的头条和令人窒息的评论吓倒。 而一个不安的头脑不会做出正确的决定。

在未来的53年里,我们(和其他人)的股价仍会经历类似于表中的下跌。 但没有人能告诉你什么时候这种下跌会到来。股价在任何时候都可能从上涨转为下跌。

然而,如果出现大幅下滑,他们将为那些没有债务负担的人提供非凡的机会。现在是时候重温一下诗人拉迪亚德•吉卜林的《如果》:

倘若你能冷静泰然处之, 虽众人丧失理智诬蔑你, 倘若你在遭人质疑之时, 能信守己见,并宽容他疑; 你若肯等待,戒急躁厌倦, 为人所欺时,勿以欺还欺, 为人所怨时,勿以怨报怨, 戒沾沾自喜,戒巧言偏辞; 你的是地球和它的一切。

“10年赌局”结束了,给我们上了一堂意想不到的投资课

去年,在“打赌”进行到90%时,我给了一份内容详实的报告,描述了我在2007年12月19日所做的这个为期10年的赌注。

(全部内容在去年年报第24–26页重新刊登了)。现在有了最后的结果,以下几个方面让人大开眼界。

我下这个赌注有两个原因:

(1)将我的318250美元放大为一个更大的数目——如果事情如我所料——并将在2018年初分配给Girls Inc. of Omaha;

(2)宣传我的信念:我挑选的被动的标准普尔500指数基金一项几乎没有成本的投资,随着时间的推移,将会比大多数投资专业人士获得更好的收益,不管那些“帮手”是多么的受人尊敬和感激。

提及这个问题非常重要。美国投资者每年都要向顾问支付巨额的费用,这通常会产生好几层的间接成本。从总体上看,投资者的这些钱花得值吗?投资者是否能从他们支出的成本中获得相应的回报?

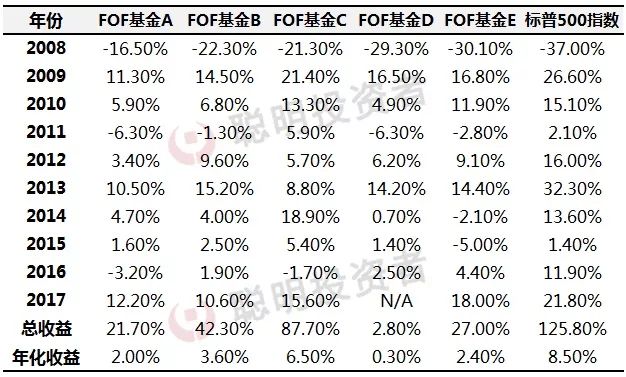

与我打赌的对手,Protégé 合伙人公司挑选了五只FOF基金,预计会超过标准普尔500指数。这并不是一个小的样本,这五只FOF基金在200多只对冲基金中拥有权益。

从本质上讲,这是一家熟悉华尔街运作方式的咨询公司Protégé 挑选了五名投资专家,而这些专家又聘请了其他几百名投资专家,每人管理自己的对冲基金。这个组合是一支精英队伍,充满了智慧、激情和自信。

这5名FOF基金的经理还有一个巨大优势:他们可以并确实在这十年里调整对冲基金的投资组合,投资于新的“明星”股票,并退出他们不再看好的头寸。

Protégé这边的每一位参与者,都受到了高度的激励:无论是FOF基金经理,还是对冲基金经理都享有很高的收益分成,即使该收益来自于市场的总体向上。(在我们接管伯克希尔的43个十年期的时间段内,100%的,标普500指数上涨的年份都超过了亏损的年份。)

应该强调的是,这些绩效激励措施是锦上添花:即使这些基金在这十年期间使得投资者赔钱,它们的经理人仍会变得非常富有。

之所以出现这种情况,是因为基金的投资者平均每年需支付大约2.5%的固定费用,其中部分费用将支付给五个FOF基金经理,及其余的200多名对冲基金经理。

下面是这个赌局的最终计分卡:

注:根据我与Protégé合伙人公司达成的协议,这些FOF基金的名称从未公开披露过。不过,我收到了Protégé公司的年度审计报告。基金A、B及C,2016年的数字与去年最初报告的数字略有变化。D基金在2017年被清算;它的年均收益按其运作的九年计算。

这五只FOF基金一开始发展迅猛,2008年,五只基金都打败了指数基金。之后,从高点大幅下跌。在随后的九年中,所有的FOF基金都落后于指数基金。

我要强调一下,在过去的十年里,股市没有任何异常行为。

如果在2007年晚些时候对投资“专家”进行调查,预测普通股的长期回报率,他们的猜测可能接近标准普尔500指数的实际回报率8.5%。在那种环境下赚钱应该很容易。事实上,华尔街的“帮手们”赚的钱多得惊人。然而,当这群人富有起来时,他们的许多投资者却经历了一个失落的十年。

无论绩效好坏,费用都必须支付。

这个打赌还说明了另一个重要的投资教训:尽管市场通常是理性的,但它们偶尔也会做出疯狂的事情。抓住投资机会不需要很高的智商、经济学学位或熟悉alpha和beta等华尔街行话。

投资者需要的是一种既能无视大众的恐惧或热情,又能专注于一些简单的基本面的能力。愿意在一段时间内,看起来像是缺乏想象力的甚至是愚蠢的,也是至关重要的。

最初,Protégé和我分别通过购买50万美元面值的零息美国国债(有时被称为“债券”),为我们最终的100万美元奖提供了资金。这些债券的购买成本为318250美元,价格稍低于64美分,10年到期后应付款为50万美元。

顾名思义,我们购买的债券不付利息,但(由于购入债券的折价)如果持有至到期,则可获得4.56%的年化回报率。Protégé和我原本打算在2017年债券到期时,只计算年度收益,并将100万美元捐给慈善机构。

然而,在我们购买之后,债券市场发生了一些非常奇怪的事情。到2012年11月,我们的债券——离到期还有5年时间——以面值的95.7%出售。按这个价格计算,他们的年收益率不到1%。准确地说,是0.88%。

考虑到这样少的可怜的回报,与美国股票相比,债券已经变成了一种愚蠢的——真正愚蠢的——投资。随着时间的推移,标普500——反映了美国商业的一个巨大的横截面,以市场价值适当加权——每年从股东权益(净值)中获得的收入远远超过10%。

2012年11月,当我们正在考虑所有这些问题时,标普500指数的现金回报率为每年21⁄2%,大约是美国国债收益率的三倍。这些股息回报几乎肯定仍会增长。

除此之外,这500家公司还保留了巨额资金。这些企业将利用其留存收益扩大其业务,并经常回购其股份。

随着时间的推移,这两种方法都会大幅增加每股收益。正如1776年以来的情况一样,无论当时的问题是什么,美国经济都将向前迈进。

由于债券和股票之间的估值错配,2012年末,我和Protégé出售了五年前购买的债券,并用其收益购买了11,200股伯克希尔哈撒韦公司的B股。

结果是:Girls Inc. of Omaha上个月收到了2,222,279美元,而不是原先预期的100万美元。

应该强调的是,自2012年换届以来,伯克希尔公司的表现并不出色。但这并不需要表现出色:毕竟,伯克希尔的收益只需打败每年0.88%的债券投资收益——很难说是一个巨大的成就。

对债券转换成伯克希尔-哈撒韦股票而言,唯一的风险是,在2017年年底之前,股市将异常疲软。在2017年年底的股市异常疲软。但Protege和我都觉得这种可能性(并一直持续下去)非常低。

有两个因素支撑这一结论:2012年末伯克希尔公司股票处于合理的价格,以及未来五年伯克希尔公司肯定会出现的大量资产积累,这些都是确定无疑的,之后才会结算。即便如此,为了消除慈善事业所面临的风险,如果2017年底伯克希尔哈撒韦的11200股股票的价值没有达到100万美元,我将弥补差额。

投资是这样一种活动,放弃今天的消费,以便在以后的日子里获得更大的消费。“风险”这一目标无法实现的可能性。

根据这一标准,2012年的所谓的“无风险”长期债券比长期投资普通股的风险更高。当时,即使2012年至2017年间的年通胀率为1%,也会降低我和Protégé所购买的政府债券的购买力。

我要赶紧承认的是,在未来的任何一天,一周,甚至一年,股票将比短期美国债券风险更大——风险要大得多。然而,随着投资者投资期限的延长,假设股票以相对于当时市场利率的合理倍数购买,一个多元化的美国股票投资组合的风险要比债券的风险小得多。

对于具有长远眼光的投资者——其中包括养老基金、大学捐赠基金和头脑精明的个人–——来说,用他们投资组合中债券与股票的比率来衡量投资“风险”是一个可怕的错误。通常,投资组合中的高等级债券会增加风险。

我们的最后一个教训是:坚持“简单”的决定,避免过多的活动。在10年的赌注中,参与其中的200多名对冲基金经理肯定做出了数万次买卖决定。

这些管理者中的大多数人无疑对他们的决策进行了认真思考,他们相信每一个决策都会证明是有利的。在投资过程中,他们研究了10-Ks,采访了管理层,阅读了行业杂志,并与华尔街分析师进行了磋商。

与此同时,Protégé和我,既没有进行研究,也没有新的见解,在这10年中只做出了一项投资决定。我们只是决定以超过100倍的价格(95.7的价格/0.88的收益率)出售我们的债券投资,而这些被“盈利”,在随后的五年里是不可能增加的。

我们做这笔交易是为了把我们的钱转移到一个单一的证券上——伯克希尔公司——,而这个公司又拥有一个多元化的稳定的企业集团。在留存收益的推动下,伯克希尔公司的年增长率不太可能低于8%,即使我们要经历一个平庸的经济时期。

经过了幼儿园式的分析,Protégé和我做出了转变并放松了下来,相信随着时间的推移,8%肯定会大大的击败0.88%。

今年的年会将于5月5日举行,并将再次在雅虎!网同步直播,网址为https://finance.yahoo.com/brklivestream。 网络直播将在北美中部夏令时间上午8:45上线(北京时间5月5日晚上21:45)。

在年会开始前以及午餐休息时间,雅虎网络直播会播放对董事、管理层、股东和名人的采访。采访和年会都将会同步翻译为普通话。

我们从2016年开始和雅虎!合作,受到了股东们的热烈响应。去年,网上直播的实时观看次数增加了72%,达到约310万次,短片回放总计达1710万次。

当天早上7点,世纪链接中心一开门,计划来现场参加会议的股民们就可以进来买买买了,8点半开始播放伯克希尔宣传电影。

问答环节从9点15分开始,一直持续到下午3点半(中午有1个小时的午餐时间)。最后,3点45分我们将召开正式的股东会议,通常会持续15到45分钟。购物活动将在下午4:30结束。

5月4日,伯克希尔会展将从中午开放到下午5点。我们在2015年额外增加了购物时间,受到了重度购物狂的喜欢。去年,在周五的5个小时开放时间内,大约有12000人进门。

您将会在会场旁边、一个19.43万平方英尺的大厅内购物,伯克希尔旗下的几十家子公司的产品将在那出售。(您的主席不鼓励免费赠品。)向那些为自己展品站台的伯克希尔经理们问好吧。务必要记得看下BNSF为了向伯克希尔的子公司致敬而设立的超棒的铁路布局图。

我们跑鞋制造商布鲁克斯(Brooks)今年会再次贩售年会纪念款。买一双跑鞋之后,快来参加我们周日早晨8点第六届“伯克希尔5公里”长跑活动吧。活动在世纪链接中心起跑,详细信息可以在和入场证件一起寄过去的年会指南中看到。参赛者会发现自己在和许多伯克希尔的经理、董事和同事并肩前行。(不过查理和我想要多睡一会儿,即使穿上布鲁克斯跑鞋,我们的时代也有点尴尬)。5公里长跑活动的参赛者逐年增多,也给我们创下了另一个记录。

购物区域的GEICO展位是由来自全国各地分公司的顶尖顾问组成。去年年会的销售量比2016年增长了43%,创下了保单销售新纪录。

所以,停下问个价钱吧。通常,他们会给你打个股东折扣(8%左右)。这个折扣价在我们管辖的51个区域里的44个通行。(补充一点:折扣不能和其他折扣同时享用,比如不能和其他特殊群体的折扣同享。)带上您现有保险的详细信息,来看看我们的价钱,你可以省下好多钱。用这些钱买我们的其他产品吧。

一定要记得去趟书虫书屋(Bookworm)。那儿有40多本书和DVD出售,其中有一些是新版本。伯克希尔的股东们是书商的梦想客户:几年前,穷查理宝典首次面世(是的,我们查理),我们在年会上就卖出了3500本,这本书有4.85磅重。算个数:我们的股东当天离开书屋时,带走了大约40.5吨查理的智慧。

这份报告的附件可以告诉您如何获得年会及其他活动的入场证件。请记住,在伯克希尔周末,大多数航空公司的机票都会大幅涨价。如果您从很远的地方过来,或许可以比较一下飞堪萨斯城和飞奥马哈的成本。两个城市之间的车程大约10.5小时,飞到堪萨斯城可能会为您省下一大笔钱。这样一来一回大概可以帮您省下至少1000美元。把剩下的钱花在我们这边吧!

在位于72街、占地72英亩的内布拉斯加家具店中,我们将再次举行“伯克希尔周末”特价活动。要获得NFM伯克希尔优惠,您必须在5月1日(周二)至5月7日(周一)进行消费,并带上您的与会证件。在去年的年会周家具店的营业额达到了惊人的约4460万美元。在NFM,砖块和砂浆都有生命。

一些平日里绝对不打折的公司也将参加此次特价活动,这是本着股东周末的精神,特别破了个例。我们非常感谢他们的配合。在“伯克希尔周末”NFM的营业时间为:周一到周六上午10点至晚上9点,周日上午11点至晚上8点。周六晚5:30至8:30,NFM将举办野餐活动,我们邀请你们一同参加。

NFM将再次将股东优惠延伸到我们的堪萨斯城和达拉斯商店。 从5月1日到5月7日,向这些NFM商店出示您的余晖证件或其他伯克希尔股权证明(如经纪账单),都将获得与奥马哈商店相同的折扣。

在Borsheims,我们将再次举办两场股东专场活动。 第一场是鸡尾酒招待会,时间是5月4日(周五)下午6点到晚上9点。 第二场主要盛会将于5月6日星期日上午9点至下午4点举行。 星期六,我们将继续营业至下午6点。 请记住,你买的越多,赚的越多。(这话大概是我女儿在我们一起去购物时告诉我的)。

整个周末,我们将迎来Borsheims的大客流。所以,为了彼此的便利,股东价格将从4月30日(周一)持续到5月12日(周六)。在此期间,请您带上您的与会证件或者股权证明,以确认您的股东身份。

星期天下午,在Borsheims商场上层,我们将邀请到世界顶级桥牌专家Bob Hamman和Sharon Osberg和股东们玩桥牌。如果他们建议对游戏下注,我们将更改活动主题。我会加入他们,并且希望我能把阿基特和查理也带过来。

我的朋友Ariel Hsing星期天也将会来到商场,接受乒乓球的挑战。我第一次见Ariel时她才9岁,可即便在那时我赢不了她一局。Ariel在2012年代表美国出征了奥运会。如果您不介意丢脸的话,可以和她切磋一下球技,活动下午1点开始。去年比尔盖茨在和Ariel的对决中,表现得相当不错,所以他可能会再次向她发起挑战。(我的建议:押注Ariel。)我只会参与咨询。这次我只参与战术咨询。

5月6日(周日)这天,Gorat's餐馆将再次专程为伯克夏股东开放,营业时间为中午12点到晚上10点。如需预订,请于4月2日(请勿提前)拨打402-551-3733预定座位。预定一份T骨牛排加薯饼,就能显示你高级吃货的身份。

我们将再次邀请同样的三位财经记者来引导大会的问答环节,他们会向我和查理提出股东们通过电子邮件发送给他们的问题。三名记者和他们的邮件分别是:杰出的商业记者Carol Loomis,邮箱是loomisbrk@gmail.com;来自CNBC的Becky Quick,邮箱是BerkshireQuestions@cnbc.com;《纽约时报》的Andrew Ross Sorkin,邮箱是arsorkin@nytimes.com。

每位记者将会从收到的问题中,选出他/她认为的最有意思、最重要的6个问题。他们告诉我,简洁的问题能够增加被选中的几率,尽量提前发送出去,问题要和伯克希尔相关,并且一封邮件里问题数量不能超过两个。(在邮件里请向记者说明,如果您的问题被选中,您是否希望透露自己的名字)。

三名关注伯克夏的分析师会提出另外一组相关问题。今年的保险业专家是来自Dowling&Partners的Gary Ransom。与我们非保险业务相关的问题,将会由来自Ruane, Cunniff & Goldfarb公司的Jonathan Brandt和晨星公司(Morningstar)的Gregg Warren提问。我们希望,分析师和记者所提出的这些问题能够增进股东们对自己投资的了解。 查理和我对于将要回答的问题都没有什么线索。有些问题肯定会很刁钻,我们就喜欢这样的问题。我们不允许组合式问题,因为我们想要让尽可能多的人有提问的机会。我们的目标是当您离开时了解到了更多有关伯克希尔的信息,同时在奥马哈度过一段愉快的时光。

预计我们将会收到至少54个问题,这将能让分析师和记者每人问6个问题,听众问18个问题。回答完这54个问题,接下里回答的所有问题都将由现场观众提出。查理和我通常会在3点半结束之前至少回答60个问题。

听众的问题将通过11次抽签的方式选出,抽签时间为年会当天早上的8:15。在会场一共装有11个麦克风,每个麦克风被用来将会抽一次签。

在我说着让股东增加知识的同时,我也想提请大家:我和查理都相信,所有的股东都应该能够同时接收到伯克夏发布的新信息;如果条件允许,股东应该在交易之前有充足的时间消化和分析这些信息。正因为如此,我们总是尽量在周五晚间或周六早间发布财务数据,而我们的年会总是在周六举办。(这天同时也能减轻交通和停车问题。)

我们并不采取和大型机构投资者或分析师一对一交谈的通常做法,置其他股东于不顾。有些股东方式、能力有限,却将他们大部分的积蓄委托给我们打理,我们对这类股东非常重视的。 在我每天管理公司时——在我写这封信时——我的脑海中都在想着这些股东。

出于好意,我经常夸公司的经理人的成绩。他们都是全明星级别的,干起活来就好像这些资产是他们家庭仅有的财产一样。我还相信,我们的经理们以股东为重的理念是所有大型上市公司中最具竞争力的。我们公司的大多数经理不需要单纯的为赚钱而工作,对于他们在商业上打出“全垒打”所带来的愉悦和他们的报酬一样重要。

如果经理人(或董事)拥有伯克希尔股票 ——很多人确实是这样做的——他们自己从公开市场购买或者是他们在将业务出售给我们时收到了股份。然而,他们中间没有一个人不是冒着股价下跌的风险拥有的股票。我们的董事和经理人和股东并肩同行。

在我们公司总部也有一个很棒的团队。这个团队高效地应对处理了证券交易委员会和其它管理机构的要求,填写了32700页联邦所得税申报表,还要监管3935项州税申报表,回应无数的股东和媒体质询,做出年报,准备全美最大规模的年会,协调董事会的活动,审核这封信的内容——他们的任务列表里还有很多。

他们处理了所有这些商业任务,心态轻松而且效率惊人,让我的日子好过多了。他们处理一些并非和伯克夏紧密相关的活动:比如去年有40所大学(从200所申请大学挑选出来的)派学生到奥马哈和我进行一天的问答活动。他们还处理我收到的各种请求,安排我的旅程,甚至帮我买午餐——汉堡和炸薯条(蘸满了亨氏番茄酱)。此外,他们很高兴在年会中,以任何被需要的方式提供帮助。他们为伯克希尔工作感到骄傲,我为他们感到自豪。

* * * * * * * * * * * *

我把最好的留在了最后。 2018年初,伯克希尔董事会选举Ajit Jain和Greg Abel为伯克希尔董事,并指定为副主席。 Ajit现在负责保险业务,Greg负责其他业务。 查理和我将关注投资和资本配置。

你和我都很幸运有Ajit和Greg为我们工作。 几十年来,他们一直在伯克希尔,他们的血管中留着伯克希尔的血。每个人的角色都和他的才能所匹配。这就是一切。

5月5日,来到资本主义的摇篮——奥马哈,和我们这帮人碰面吧。我们所有人都期待您的到来 2018年2月24日 董事会主席 沃伦•E•巴菲特 |

狗仔卡

狗仔卡 发表于 2018-2-24 01:19 PM

发表于 2018-2-24 01:19 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 发表于 2018-2-24 04:15 PM

发表于 2018-2-24 04:15 PM

发表于 2018-2-26 01:42 AM

发表于 2018-2-26 01:42 AM