很多人都忽视了一点:没有在网络上被骂成狗的国有银行系统的配合,第三方平台支付是无法达成目前成就的。

很多网上支付、移动支付技术最早都是欧美先行,然后国内跟进最后在市场因素的催化下实现反超。这个市场因素是表象,其根基还是我国独特的以国有经济为核心的经济体制。

现在很多人在赞叹支付宝、微信支付、qq与微信即时通讯的便利与先进时,往往会以移动联通、国有银行为反面例子,顺便感叹下体制问题。

但只要稍微理性分析,就可以会明白支付宝们能迅速超越国外同行,确确实实就是站在国家主导的银行制度肩膀上的。

第三方支付顾名思义:通过银行与客户外的第三方平台进行支付。

我国银行系统为第三方支付承担了两大基础性业务:

1、身份认证

2、转账结算。

这两项不实现,第三方支付的安全与便捷就无从谈起。

最流行的快捷支付需要三个条件:

1、身份证(或其他证件)

2、银行卡(无论储蓄卡或信用卡,这很关键)

3、手机号

中国的网络支付平台对比国外有两个最大的特点:

1、以储蓄卡为主流,大大扩展了用户群体。

2、在平台内实现即时转账,这第三方支付平台是迅速发展的关键。

这两项可以说是支付宝们在市场开拓上能吊打欧美同行的原因。

首先说说储蓄卡。

应该可以说在中国办理全功能的银行储蓄卡是世界上最便捷的:

1、无门槛、免费开户。

2、即时领卡。

绝大多数欧美银行无法实现这点的的原因,主要是基于成本考量。

因为发行大量的带有各类功能、综合服务远超欧美的银行卡不仅意味着发卡工本、人力成本,后台系统运算能力、现金管理、配套网点建设、机具设备投放及其运营维护都耗费巨大。而大量无门槛发卡并不能保证带来足够的存款与中间收入,还会导致资源紧张服务不到位而影响市场声誉挤走优质客户,最后就成了赔钱的买卖。

因此,设置开户条件、费用、等待时间,就可以替商业银行筛选掉太多本来想开银行卡但没有大量存款或信贷需求的潜在客户。

过去十几年,我国的商业银行(特别是四大行加邮政、交通)在人民银行政策性文件的引导下,不计成本大量发行银联标志银行卡,将基本的金融综合服务在世界最大的发展中国家普及开来的同时,也使得银联迅速成长为世界级卡组织。目前我国人均持有银行卡已达四张多,总量上来看无论是增量还是存量都是毫无疑问的世界第一。

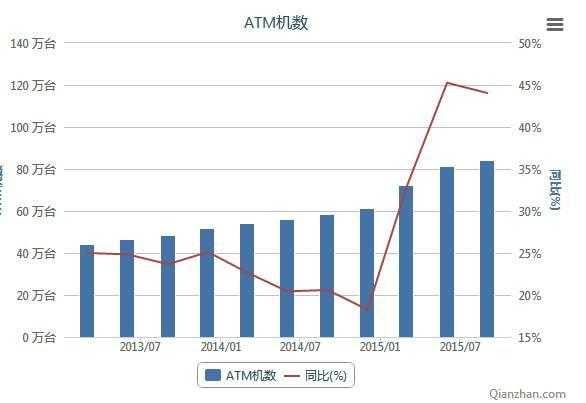

银行卡的便利功能主要体现在自助设备上,下图显示:近年来我国投入使用的 atm 数量占全世界比重约 25% 远超 gdp 全球占比,且还在不断上升,因为人均尚且落后。

有了银行卡,接下来就是安全问题:

虽然现在手机号是用身份证办的,银行卡也是用身份证开的,但是第三方支付平台自身并不能通过身份证确认手机号对银行卡对应关系,这份工作只能交给网点众多的银行以面对面的形式进行现场处理,即:

1、银行在开卡时就完成手机号的验证

2、开卡后,单独添加/修改认证的手机号

注:必须本人到场且与公安局身份系统联网核查,比对样貌信息通过后才能完成。

这样就意味着通过本人的现场的许可授予了相应手机号转账的权限,从而保障安全。

另外,如果没有经过这道手续,即使原本就留有其他业务相关的手机号(如余额变动信息提醒)仍需要到柜台完成专门的现场认证才能用于快捷支付。

这份工作就被分摊到了全国 22 万多家商业银行网点的日常工作中。想象下几亿用户如果都需要阿里与腾讯建设实体网点一个个当面核实,以快捷支付为绝对主流的移动支付还怎么能发展得起来?

当然这种纯人力投入更是国外金融机构想都不会去想的。

狗仔卡

狗仔卡 发表于 2017-11-19 09:32 AM

发表于 2017-11-19 09:32 AM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡