狗仔卡

狗仔卡 发表于 2013-6-27 01:20 PM

发表于 2013-6-27 01:20 PM

2006年,施正荣登上胡润中国富豪榜第五名,大约从那时起收获了“太阳王”的美称。仅仅三年之后,他旗下纽约上市公司尚德电力(Suntech)就成为了全球第一大太阳能电池板生产商,每年的太阳能电池产量足以满足100万个高能耗美国家庭的电力需求。

对于美国和欧洲苦苦挣扎的同业生产商而言,尚德电力是一股无法阻挡的巨大力量的一部分。这股力量改变了市场秩序,使世界各地都充满了价格极其低廉的产品,并使竞争对手关门歇业。欧盟委员会(EC)指责中国生产商向欧盟市场倾销太阳能电池板,并威胁将因此提高对中国产品的进口关税。

但中国企业的商业模式距离坚不可摧还有很远距离。今年3月,尚德提交了破产保护申请。相对于巅峰时期160亿美元的市值,尚德目前仅价值1.8亿美元。曾经的“太阳王”现在也被解除了董事长职位。

事实上,太阳能产业只是最能彰显中国全方位产能过剩的一个例子。在全球第二大经济体的中国,太阳能产业的兴衰轨迹已经不再陌生。

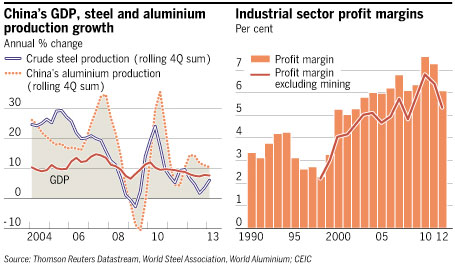

产能过剩随处可见

问题的根源在于:中国的产业政策以及名目繁多的各种政府补贴推动整个行业在一夜之间迅速扩张。雄心勃勃的地方政府官员喜欢把巨额的政府资金投向他们希望能够成功的企业,进而带来仕途升迁。

经常访问中国的美国前财长汉克•保尔森(Hank Paulson)表示:“采用行政措施将造成严重的产能过剩。而中国的很多领域都出现了产能过剩的局面。不仅仅是清洁能源领域,钢铁、造船等凡是我们叫得出来的各个领域,普遍存在这一问题。”

从化工和水泥到推土机和平板电视,产能过剩在中国各个产业中随处可见,这拉低了企业在中国国内以及海外市场的利润水平,并进一步威胁到中国已然疲弱的经济增长势头。

产能过剩并不是一个新问题,中国政府为应对2008年金融危机而出台的举措使这一局面进一步恶化。虽然多年以来,中国政府为遏制产能过剩采取了多种举措,但这一问题仍继续恶化。中国生产的铝和钢材在全球总产量中所占比重已接近二分之一,水泥产量则约为全球总产量的60%。即便目前中国经济趋于降温,新的产能仍在快速扩张。

去年,中国的国内生产总值(GDP)增长了7.8%,为近13年来的最低水平。虽然去年第四季度有过短暂反弹,但进入今年上半年,经济增速又进一步下降。

近年来铝的价格出乎意料地下跌,目前中国半数以上的铝厂处于亏损经营状态。即便如此,中国各地仍建造熔炼炉,而生产铝所需用到的大量能源、水以及铝土矿都是中国目前所稀缺的。中国铝供给过剩的溢出效应,也导致大量外国铝生产商被迫关门歇业。

中国企业联合会(China Enterprise Confederation)所做的一项调查显示,去年中国水泥产能的利用率仅为约三分之二。

对于全球生产商而言,中国效应在近十年来的影响令人生畏。这种效应挤掉了世界各地的工作岗位以及产能,导致竞争对手国家的企业关门停业。

但在中国制造的低价产品逐渐占据主导地位的每一个行业,都出现了某种奇怪的情况。一旦某个行业全球生产链的主要部分转移到了中国,很快就会出现产能过剩,而该行业中的企业就开始自相残杀。尚德电力的倒下就是一个重要案例。

中国发改委资深能源政策顾问李俊峰将中国的太阳能产业比作一名依靠生命维持设备苟延残喘的病人,并指出全球至少有一半的太阳能电池板产能应当关停。他表示:“产能过剩将导致低价竞争;所有过剩产能的行业都面临这一问题。”

更早的例子是手机市场,十年前中国政府曾有意扶持熊猫(Panda)、康佳(Konka)以及宁波波导(Ningbo Bird)等国有企业主导这一市场。

而如今,即使在中国国内,上述企业也没有一家成为家喻户晓的品牌。但很多分析师当时曾经预测,这些低成本生产商将崛起成为中国版的诺基亚(Nokia)、爱立信(Ericsson)和摩托罗拉(Motorola)。

中国政府,特别是地方政府,向这些企业投入了大量补贴,希望它们能够发展成为国际化巨头,但它们最终在新技术研发的竞赛中败北。

J Capital Research的研究主管杨思安(Anne Stevenson-Yang)表示:“当时有很多人都认为,这些企业能够成长为新一代中国科技巨头,而它们通过把持价值链的低端,当然对国际竞争对手构成了威胁。但随着时间的推移,中国企业基本上仍然只是大规模生产低端、无差异化产品的工厂。”

地方政府为保政绩提供补贴

多项调查发现,中国企业在某个行业中具备了主导全球生产的能力,主要原因在于中国政府的补贴,其中绝大部分为地方政府和省政府的补贴。

美国学者乌沙•海利(Usha Haley)和乔治•海利(George Haley)近期发布了一项研究报告。该报告考察了中国钢铁、玻璃、纸制品以及汽车零配件生产商是如何仅用了几年时间,就从小配角以及净进口商转变成为全球最大的生产商以及出口商的。

在这些高度碎片化的资本密集型行业中,劳动力成本在总成本中所占比重仅为2%至7%,而且绝大多数企业并未享有范围经济或者规模经济效应。

乌沙•海利表示:“人们普遍认为,中国之所以在出口方面取得巨大成功,主要是因为劳动力成本低廉,以及本国汇率有意被压低,但我们的研究成果不同于这种看法。我们认为,中国存在严重的产能过剩,并且未对供需规模进行评估;我们发现政府补贴贡献了30%的工业产出。在我们所考察的绝大多数企业,如果没有补贴的支持,将很可能陷入破产。”

除了直接注资以外,中国很多地方政府还向辖区内的国有企业以及私人企业提供廉价的土地和信贷、折价水电以及税收减免。

研究咨询机构Fathom China的马修•福尼(Matthew Forney)和莱拉•赫瓦贾(Laila Khawaja)有关中国政府对非国有中资企业补贴的研究报告显示,绝大多数受调查企业收到过某种形式的直接补贴。

福尼和赫瓦贾指出:“问题的关键在于,那些主导了最浮华的投资项目并实现最快GDP增长的官员,往往在中共党内晋升的速度最快。向有意扩大生产规模的私营企业提供补贴,有助于达成投资协议,从而为企业所在地政府带来就业和税收。”

汽车生产商是中国政府补贴力度最大的领域之一,例如奇瑞(Chery)、比亚迪(BYD)以及吉利(Geely)。有些分析师预计,这些企业最终仍将走上和手机生产商们同样的结局。

汽车行业中的产能过剩非常严重,以吉利为例,该公司2011年超过二分之一的净利润直接来源于政府补贴。Fathom China的分析显示,吉利2011年所获补贴规模较第二大利润来源“废铁销售”高出了14倍以上。吉利于2010年收购了沃尔沃(Volvo)。

中国“太阳王”的经历

对于“太阳王”施正荣而言,来自地方政府的补贴以及拨款是说服他离开悉尼回国的关键因素。此前他家住悉尼郊区,座驾为丰田(Toyota)凯美瑞(Camry),在一家太阳能初创企业担任高管。施正荣和尚德电力均拒绝置评。施正荣出生在中国东部的江苏省,距离无锡市不远;2000年时,无锡市政府急于开创太阳能产业,于是派出官员劝说施正荣回国,并承诺向他提供支持。

2011年3月,施正荣欢迎前任无锡市委书记杨卫泽访问尚德电力的无锡新总部。当时,他说:“尚德是市委市政府播下的一颗种子。尚德创业过程中压力重重,但无锡对这颗‘种子’不断施以灌溉、培育。”

杨卫泽于2010年升任中国南京市委书记,扶持无锡太阳能产业取得的成功是一大加分因素。中国各地的中共官员们都注意到了这种快速升迁的模式,纷纷得出结论,认为自己也能通过补贴企业升至高位。

这引起了不同地区之间的激烈竞争,并驱使地方政府竞相突破底线——为了保护辖区内的就业和税收(以及回扣)的来源,地方政府通常不认真执行环保、安全以及劳动法规。

几乎每个行业都存在的另一大问题在于,企业制定投资与增长计划的前提,是认定政府决不会允许GDP增速跌至8%或9%以下。

中国政府为应对2008年金融危机而出台的对策,进一步加深了这种看法,当时中国政府推出了4万亿元人民币(合6500亿美元)的经济刺激方案,就此迎来一波建设热潮,为摇摇欲坠的经济增势提供了支撑。

如今,随着经济增速滑向7.5%甚至更低水平,中国的新一届领导人较上届政府显示出了解决产能过剩问题的更大决心。

中央政治局常委、负责经济事务的国务院常务副总理张高丽在本月的一次讲话中表示:“我们将加快转变经济发展方式,大力调整优化经济结构。我们将严禁核准产能严重过剩行业新增产能项目,坚决停建违规在建项目。”

然而,北京方面虽然多年以来一直试图消除产能过剩,但这种努力遭到了来自地方政府的顽固抵制,这是地方政府保护本地“种子”企业之举。分析师以及官员们表示,像尚德电力这样的企业破产仍属少见,并且通常只在一家公司已不可救药或者地方官员想要取得企业所有权时才会发生。但大规模的过剩产能以及中国经济增速放缓,表明会有更多的人将遭遇和“太阳王”一样的命运。

据中国媒体报道,施正荣目前仍身在无锡,并且依然是尚德电力的第一大股东,他正因其在公司倒闭中扮演的角色而受到调查。

通用电气(GE)副董事长约翰•赖斯(John Rice)表示:“各地政府补贴的共性问题是,目的都在于支持企业的生产活动,而非改善企业的经营业绩。当补贴不过助长了企业的低效率时,问题就更严重了。”赖斯常驻香港,负责领导通用电气的全球经营活动。

赖斯称:“如果你长期持续补贴,这只能使拖累增长的隐患越来越严重。”

译者/马拉

中国钢铁业“瘦身”难

当西方在全球金融危机期间失去增长势头时,中国凭借巨额刺激方案伸出援手,帮助全球经济走出了衰退。

由于政府向基础设施和建筑业投入巨资,并向工业领域注入低息贷款,中国经济增势一度颇为迅猛,在2009年和2010年分别增长8.7%和10.3%。

但如今,刺激方案的代价越发明显。5年前,钢铁、造船、熔炼等诸多行业成为刺激的受益者;5年后,这些行业却产能过剩、臃肿不堪。

随着中国近期经济增长放缓,这些领域发生了严重亏损,经历着痛苦的优胜劣汰过程。

“5年前,钢铁行业利润十分惊人,”中国第四大钢铁生产商鞍钢(Anshan Iron and Steel)的总经理张晓刚表示。

“恰恰是因为利润丰厚,该行业重复建设严重,巨额资产涌入,导致了如今的生产过剩。”

当时的繁荣妨碍了中国钢铁业计划已久的整合重组。钢铁业的整合重组是中国政府政策制定者几十年来一贯追求的目标,但距实现还相去甚远。

现在,尽管中国钢铁产量处于历史新高,但仍只有80%的产能得到利用。行业领导和政府官员表示,需要进一步清理过剩产能,才能让钢铁行业重回供需平衡。

但说起来容易做起来难。之前整合钢铁行业的计划曾多次被搁置。

抛开赢利能力不谈,事实表明钢铁厂几乎不可能关闭,因为它们在提供就业、为捉襟见肘的地方政府提供税收方面发挥着重要作用。

张晓刚说:“中国的产能过剩问题难以找到有效的药方。”

“你准备让哪家公司关门?是选择亏损的公司,还是污染严重的公司,还是违反行业标准的公司?做起来很难。”

译者/何黎

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡